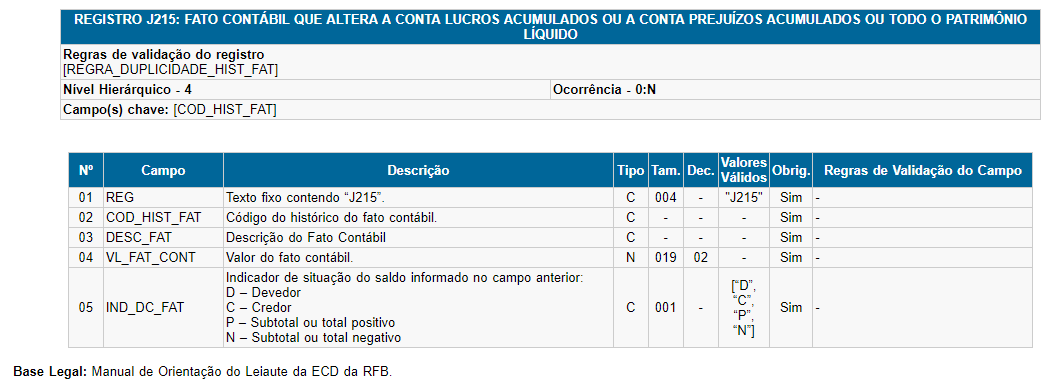

Bloco J215

Bloco/ Registro: J215

O que é o bloco J215:

Fato Contábil Que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou o Patrimônio Líquido

Neste registro deverão ser informados os fatos contábeis que alteram a conta “Lucros Acumulados” ou a conta “Prejuízos Acumulados” ou quaisquer outras contas do Patrimônio Líquido. A ordem de apresentação dos registros J215 representará a ordem de exibição dos fatos contábeis da Demonstração das Mutações do Patrimônio Líquido (DMPL). Portanto, o primeiro registro J215 deve conter o saldo inicial do código de aglutinação do registro J210.

Ação Sugerida: Verificar se os lançamentos que envolvem o PL (Patrimônio Líquido) estão com histórico informado.

Correção: Todo lançamento envolvendo o PL, precisa obrigatoriamente ter o código do histórico informado.

Faça a conferência da Coluna Histórico, e se as Contas de Patrimônio Líquido possuem Históricos Cadastrados

O patrimônio líquido (PL) faz referência ao grupo de contas que registra o valor contábil de uma entidade. Trata-se de uma subconta contábil que leva em consideração aspectos como o capital social, os aportes financeiros de acionistas, os lucros acumulados, contas de reserva e até o fluxo de caixa.

Você conseguirá informar o histórico nesta mesma tela com o Grid dos Lançamentos Contábeis, bastando para isso, realizar a edição do lançamento

Em seguida informe o Histórico do Lançamento que foi cadastrado sem a informação

Após corrigir os lançamentos que estavam sem os históricos informados, acesse o menu Exportação de Arquivos>Exportação ECD e gere um novo Arquivo.

Faça a importação no PVA e verifique se as inconsistências foram corrigidas.